Lãi Chưa Phân Phối Là Tài Sản Hay Nguồn Vốn

Tài sản là tất cả những nguồn lực kinh tế mà đơn vị kế toán. Như vậy nó không gắn với bất kỳ hoạt động kinh doanh nào của doanh nghiệp.

Những Kiến Thức Về Nguồn Vốn Chiến Lược Sống

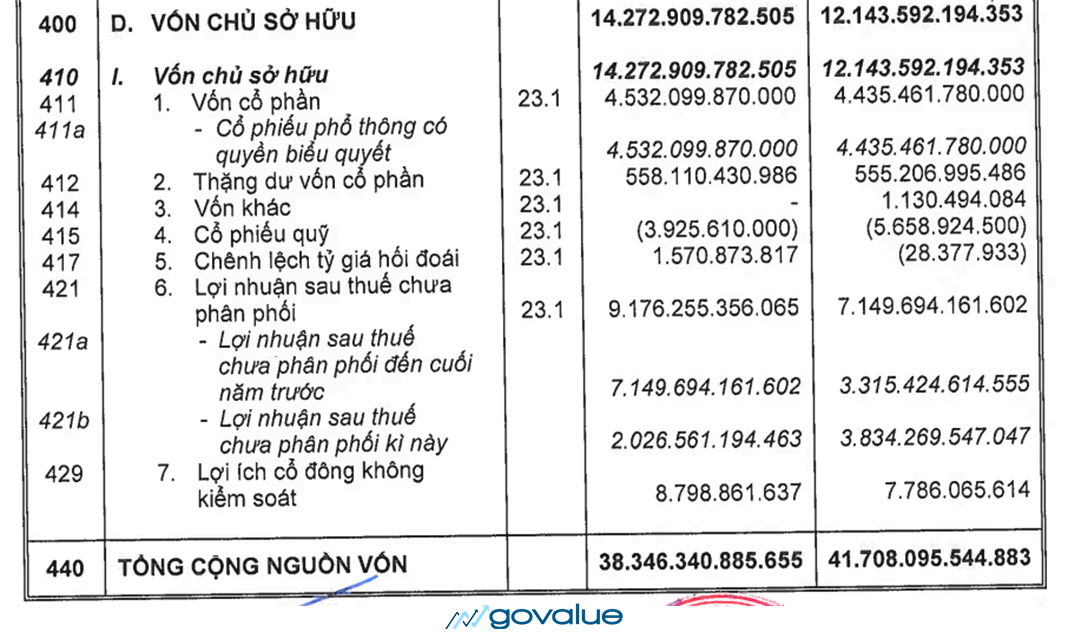

- Tài khoản 4211 - Lợi nhuận chưa phân phối năm trước.

Lãi chưa phân phối là tài sản hay nguồn vốn. 41 Khái niệm vốn chủ sở hữu. Các quỹ khác thuộc vốn chủ sở hữu. Việc lấy tài sản đó để trả cổ tức cho cổ đông nếu đang được cho là bình thường thì đó có thể là sự nhầm lẫn chết người.

Bạn cần nhớ phương trình cân bằng. Số lợi nhuận chưa phân phối hoặc chưa sử dụng. Đây là phần tài sản thuần của doanh nghiệp thuộc sở hữu của cổ đông sau khi lấy tổng tài sản trư đi nợ phải trả.

Là kết quả hoạt động của đơn vị kế toán trong khi chưa phân phối được sử dụng cho hoạt động của đơn vị và là một nguồn vốn chủ sở hữu. Phân loại theo nguồn hình thành tài sản. Khi nguồn vốn của doanh nghiệp được huy động phân phối và sử dụng hiệu quả thì tình hình tài chính của doanh nghiệp có căn cứ để đánh giá là tốt.

- Tài khoản 4211 - Lợi nhuận sau thuế chưa phân phối năm trước. Vốn chủ sở hữu là tất cả số vốn thuộc về cổ đông được cấu thành từ vốn cổ phần vốn điều lệ lợi nhuận chưa phân phối và các nguồn khác. Gồm nợ phải trả nợ ngắn hạn nợ dài hạn và vốn chủ sở hữu vốn góp chủ sở hữu lợi nhuận sau thuế chưa phân phối và các loại quỹ khác.

412 Cổ phiếu quỹ. Quỹ khen thưởng phúc lợi. Trường hợp TK 4212 có số dư Nợ tức là doanh nghiệp lỗ thì kế toán ghi.

Đây là những thứ thuộc sở hữu của doanh nghiệp có khả năng tạo ra lợi ích kinh tế cho doanh nghiệp. Do đó tài sản và nguồn hình thành tài sản là hai mặt khác nhau của một tài sản. Dùng lãi chưa phân phối bổ sung quỹ đầu tư phát triễn 25000 và quỹ khen.

Nguồn vốn chủ sở hữu là số vốn của các chủ sở hữu mà doanh doanh không phải cam kết thanh toán. Vốn chủ sở hữu là vốn được tính tổng tài sản nợ phải trả. Quỹ dự phòng tài chính.

Tài sản và nguồn vốn chỉ là hai mặt khác nhau của vốn Tài sản biểu hiện trang thái cụ thể của vốn cái đang có đang tồn tại ở đơn vị. Lợi nhuận giữ lại là gì. Bạn phải phân loại chính xác tài sản và nguồn vốn.

Trong những nguồn trên thì Thặng dư vốn cổ phần và cổ phiếu quỹ chỉ áp dụng cho các công ty cổ phần. Kết cấu của Bảng cân đối sẽ gồm 2 phần là. Nguồn vốn này thường do chủ doanh nghiệp và các nhà đầu tư góp vốn hoặc có thể được hình thành từ kết quả kinh doanh vì vậy.

Tài sản là các đối tượng thỏa mãn đồng thời 3 điều kiện sau Quyền sở hữu. Khi xem xét cơ cấu nguồn vốn người ta thường chú trọng đến mối quan hệ giữa nợ phải trả và vốn chủ sở hữu trong tổng nguồn vốn của doanh nghiệp. Phản ánh kết quả hoạt động kinh doanh tình hình phân chia lợi nhuận hoặc xử lý lỗ thuộc các năm trước.

Tuy nhiên ta có thể hiểu nguồn vốn chủ sở hữu hay Equity là số vốn từ các chủ sở hữu mà doanh nghiệp không phải cam kết thanh toán. Quỹ đầu tư phát triển. Tổng tài sản Tổng nguồn vốn lập phương trình bậc nhất để tìm X.

414 Lợi nhuận sau thuế chưa phân phối. Tài sản là gì Nguồn vốn là gì và phân loại các đối tượng của hạch toán kế toán và ví dụ minh họa về mối quan hệ giữa tài sản và nguồn vốnI TÀI SẢN1 Tài sản là gì. Dùng nguồn vốn đầu tư xây dựng cơ bản bổ sung vốn đầu tư của CSH 200000.

Nguồn vón biểu hiện mặt trừu tượng chỉ ra phạm vi sử dụng hay ngồn huy động tài sản Một tài sản có thể được tài trợ từ một hay nhiều nguồn vốn khác nhau. Có TK 4212 thể hiện Lợi nhuận sau thuế chưa phân phối trong năm nay. Thu nhập giữ lại là nguồn vốn có giá trị để đầu tư vào các tài sản cố định bổ sung và hiện có.

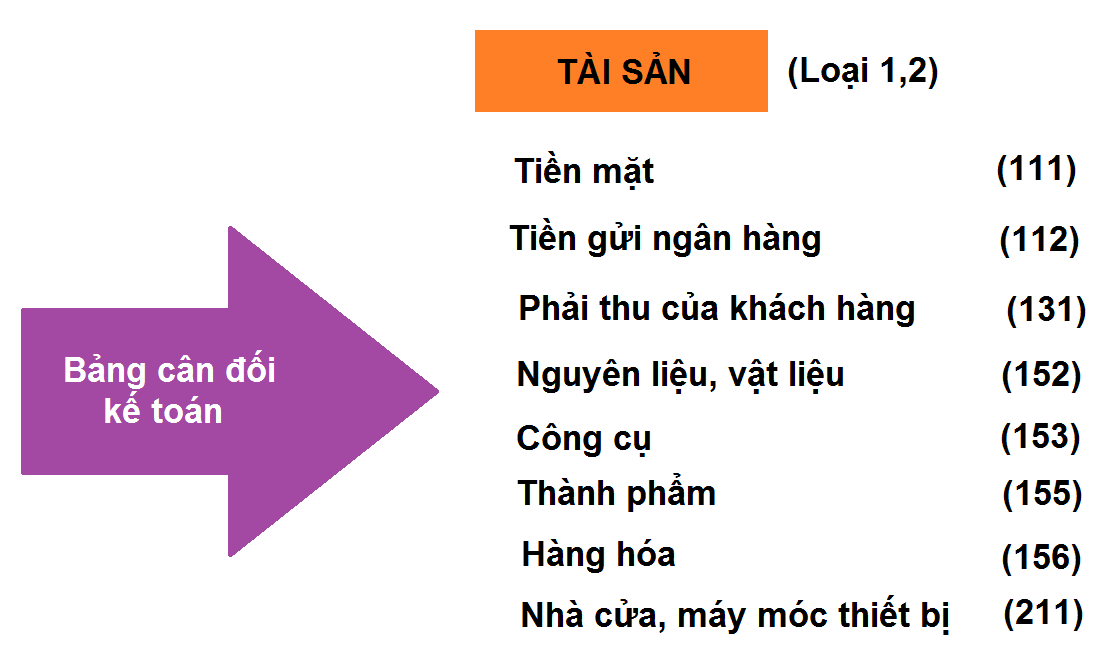

Như vậy vốn chủ sở hữu bao gồm cả vốn điều lệ. Quỹ dự phòng tài chính. Tài sản được phân thành 2 loại là.

Nhận bổ sung thêm vốn kinh doanh bằng tiền mặt 200000. Nếu lý lẽ công ty bỏ tiền ra mua cổ phiếu quỹ thì đó là tài sản của công ty đã in sâu trong cách nghĩ của nhiều người thì nay có lẽ cũng ít ai ngờ rằng suy nghĩ đó chỉ là ảo giác. Lãi chưa phân phối.

Tài khoản 421- Lợi nhuận sau thuế chưa phân phối có 2 tài khoản cấp 2. A Vốn chủ sở hữu gồm những gì. Lợi nhuận chưa phân phối.

Tài khoản 4211 còn dùng để phản ánh số điều chỉnh tăng hoặc giảm số dư đầu năm của TK 4211 khi áp dụng hồi tố do thay đổi chính. Nợ TK 4211 thể hiện Lợi nhuận sau thuế chưa phân phối của năm trước. Ngược lại một nguồn vốn có thể tham gia hình thành nên một hay nhiều loại.

Riêng lãi chưa phân phối còn được đưa vào nguồn vốn xây dựng cơ bản quỹ và trả lãi cho người góp vốn. 42 Nợ phải trả là gì. Quỹ khen thưởng phúc lợi.

Dùng lãi chưa phân phối bổ sung quỹ đầu tư phát triển là 10000. Có TK 4211 Lợi nhuận sau thuế chưa phân phối năm tài chính trước. Trong Luật doanh nghiệp hiện nay chưa có khái niệm cụ thể về Vốn chủ sở hữu VCSH của một doanh nghiệp.

Tài sản và Nguồn vốn. Quỹ dự phòng tài chính. Lợi nhuận giữ lại retained profits hay lợi nhuận không chia undistributed profit là những khoản lợi nhuận sau khi nộp thuế được sử dụng để tái đầu tư chứ không trả cho chủ sở hữu công ty dưới dạng cổ tức.

4 Phân loại nguồn vốn. Chúng làm tăng giá trị của doanh. Tài sản Nợ phải trả Vốn chủ sở hữu.

Nguồn vốn đầu tư xây dựng cơ bản. Phản ánh kết quả hoạt động kinh doanh tình hình phân chia. Nguồn vốn chủ sở hữu do chủ doanh nghiệp và các nhà đầu tư góp vốn hoặc hình thành từ kết quả kinh doanh do đó nguồn vốn chủ sở hữu không phải là một khoản nợ.

Cổ phiếu quỹ là tài sản hay nguồn vốn. 43 Nợ ngắn hạn bao gồm. 3 Nguồn vốn là gì.

Tài khoản 421- Lợi nhuận chưa phân phối có 2 tài khoản cấp 2. Một tài sản nếu xét dưới giác độ giá trị hiện tại của tài sản được gọi là vốn KD còn nếu xét dưới giác độ tài sản đó lấy từ đâu do ai cung cấp được gọi là nguồn hình thành tài sản nguồn vốn. 413 Chênh lệch tỷ giá.

411 Nội dung vốn chủ sở hữu.

Phan Biệt Tai Sản Va Nguồn Vốn Của Doanh Nghiệp

Tai Sản La Gi Nguồn Vốn La Gi

Vốn Chủ Sở Hữu La Gi Cach Tinh Như Thế Nao

{kind=link}